Atualmente prevalecia a Instrução Normativa RFB nº 2.005, de 2021 onde as Guias de Imposto de Renda viam separadas da Guia DARF/INSS.

Hoje, em questão, houve a implementação da Instrução Normativa RFB nº 2.137 que faz a alteração do Art. 19-B – A guia DARF/INSS – DCTFWEB substituirá a DCTF de IRRF ,como instrumento de confissão de dividas e créditos tributários apurados por meio do E-social, cujos os fatos geradores ocorreram agora em Maio de 2023.

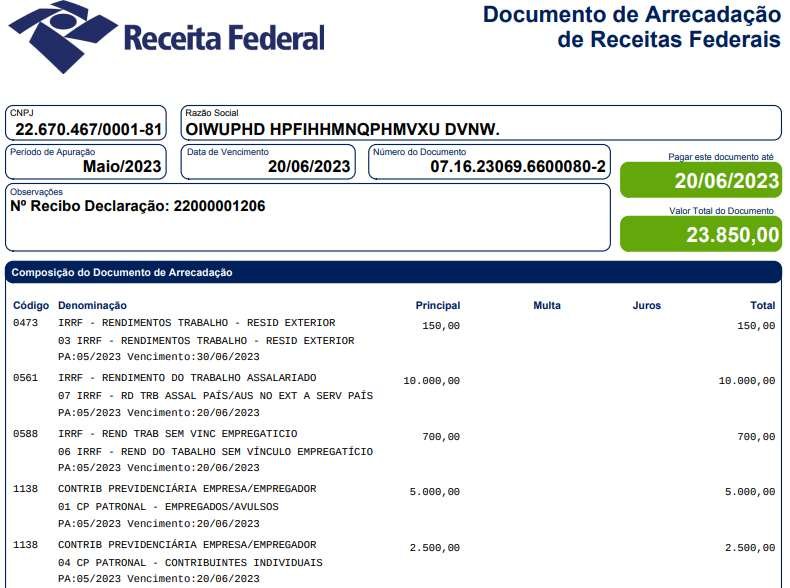

A aplicação dessa nova regra se aplicará para os seguintes códigos na receita a fim de retenção:

- 0561 Trabalho Assalariado no País e Ausentes no Exterior a Serviço do País Pagamento de salário, inclusive adiantamento de salário a qualquer título, indenização sujeita à tributação, ordenado, vencimento, soldo, pró-labore, remuneração indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício.

- 0588 Rendimentos do Trabalho sem Vínculo Empregatício Importâncias pagas por pessoa jurídica à pessoa física, a título de comissões, corretagens, gratificações,honorários, direitos autorais e remunerações por quaisquer outros serviços prestados, sem vínculo empregatício, inclusive as relativas a empreitadas de obras.

- 1889 Rendimentos Recebidos Acumuladamente decorrentes de aposentadoria e pensões pagos pela Previdência Social da União, dos Estados e dos Municípios e os decorrentes do trabalho assalariado, quando relativos à exercícios anteriores ao pagamento.

- 3533 Proventos de Aposentadoria, Reserva, Reforma ou Pensão Pagos pela Previdência Pública Pagamento de proventos de aposentadoria, reserva ou reforma e de pensão civil ou militar pago por previdência da União, estados, DF ou municípios (regime geral ou do servidor público).

- 3562 Participação nos Lucros ou Resultados (PLR) Page 2 CÓDIGO ESPECIFICAÇÃO Pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados.

- 0610 Transporte Internacional de Cargas – Pagamento PJ a PF Residente no Paraguai.

- 0473 IRRF retido/recolhido pelo próprio Banco na efetivação do Contrato de Câmbio. RENDA E PROVENTOS DE QUALQUER NATUREZA – RENDIMENTOS DE RESIDENTES OU DOMICILIADOS NO EXTERIOR.

Então fique atento; A partir de 05/2023 o seu Imposto de Renda retido na folha de pagamento passará a ser pago juntamente a Guia DARF/INSS já conhecida!

E não se esqueça: Não serão utilizados o DARF de IRRF feito através do sistema Sicalc da Receita Federal, apenas serão usados em caso de recálculos de Guias de IRRF de competências anteriores a Maio de 2023.

Aqui na Zip Contabilidade a equipe é preparada para atualizar nossos clientes e o acompanhamento mensal das alterações na legislação trabalhista. Qualquer dúvida estamos à disposição para atendê-los através de nossos canais de atendimento.

FONTES:

https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2023/marco/receita-federalcomunica-a-substituicao-de-tributos-da-dctf-pela-dctfweb https://siefreceitas.receita.economia.gov.br/codigos-de-receita-de-tributos-econtribuicoes-darf-e-dje http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=115131