Em janeiro de 2022, 599.876 empresas passaram a aderir ao Simples Nacional. O regime simplificado traz diversos benefícios para pequenos e médios empresários. Mas também gera muitas dúvidas, como a respeito do DAS.

Uma das características mais marcantes do Simples é, justamente, a possibilidade de pagar os tributos unificados em uma só guia, chamada DAS.

Tem dúvidas sobre como gerar sua guia e definir os impostos que precisa pagar? Confira o conteúdo completo que a Zip elaborou!

O que é uma DAS?

DAS é a sigla para Documento de Arrecadação do Simples Nacional. Essa é a guia de pagamento dos impostos unificados.

Assim, o DAS deve ser gerado e pago por todos os optantes do Simples. E também existe o DAS-MEI, que é a guia de pagamento do MEI.

Impostos

O DAS unifica todos os impostos que as empresas optantes do Simples devem pagar. Como:

- Imposto de Renda da Pessoa Jurídica (IRPJ);

- Imposto sobre Produto Industrializado (IPI);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Programa de Integração Social (PIS);

- Contribuição Patronal Previdenciária (CPP);

- Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal de Comunicação (ICMS);

- Imposto sobre Serviço de Qualquer Natureza (ISS).

Qual o valor do DAS?

O valor do DAS para os optantes do Simples Nacional não é fixo, como acontece com o MEI. Afinal, o cálculo incide sobre as notas fiscais emitidas no mês, portanto, depende do faturamento da sua empresa.

Caso você não tenha nenhuma movimentação dentro do mês, não precisará fazer a emissão do DAS, porque não terá que pagar nenhum imposto.

Outro ponto importante quando for calcular o valor devido, é analisar em qual anexo a sua empresa se encaixa e dentro de qual faixa. Porque as alíquotas são diferentes, de acordo com a atividade da sua empresa.

Por todas essas minúcias, é importante o auxílio de um contador especializado. Ele será capaz tanto de enquadrar sua empresa corretamente no anexo certo, como também fazer os cálculos mês a mês do imposto devido.

E o MEI?

No caso do DAS-MEI, o valor é fixo e depende da atividade que sua empresa realiza. Em 2022, esse valor é de:

- Comércio ou Indústria: R$ 61,60;

- Prestação de Serviços: R$ 65,60;

- Comércio e Serviços: R$ 66,60.

Este valor é reajustado todos os anos, por isso sempre confira a quantia atual. Nele, já estão incluídos todos os impostos que o MEI precisa pagar.

Como é cobrado o DAS?

Para fazer o cálculo do DAS, o primeiro passo é avaliar em qual anexo sua empresa está inserida.

- Anexo I: atividades do comércio;

- Anexo II: atividades da indústria;

- Anexo III, IV e V: atividades de serviços, sendo que cada anexo corresponde a um nicho diferente de atuação.

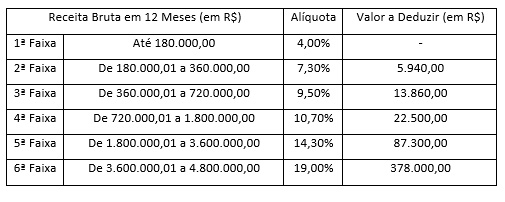

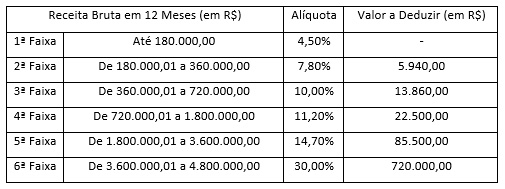

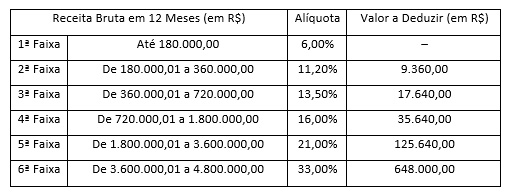

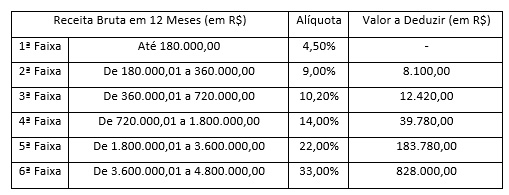

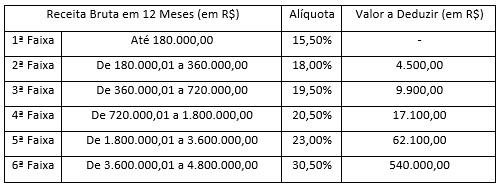

Dentro desses anexos, ainda há faixas de renda, que variam de R$180 mil até R$R$4.800.000,00. Em cada faixa a alíquota é diferente.

Por exemplo, uma empresa enquadrada no Anexo I, com faturamento de até R$ 180 mil, paga uma alíquota de 4%. Já se ela estiver enquadrada no Anexo V, com a mesma faixa de renda, pagará uma alíquota de 15,5%,

Lembrando que essa receita se refere ao faturamento bruto dos últimos 12 meses.

Como calcular

Para fazer o cálculo do Simples Nacional, é preciso seguir os 4 passos abaixo:

1- Calcular a receita bruta da empresa nos últimos 12 meses;

2- Identificar a alíquota e a parcela a ser deduzida (considerando o anexo em que sua empresa se enquadra);

3- Fazer o cálculo da alíquota efetiva;

4- Chegar ao valor a ser pago no mês.

Os primeiros dois passos são simples. Para fazer o cálculo, você deverá usar a fórmula:

[(RBT12 x ALIQ) – PD] / RBT12

Em que RBT12 é a receita bruta acumulada nos últimos 12 meses, ALIQ é a alíquota nominal e PD e a parcela a deduzir, também presente na tabela do Simples.

Vamos supor que você tenha um negócio enquadrado no Anexo I, de comércio, com faturamento anual de R$ 340 mil. Ele seria enquadrado na segunda faixa, com alíquota de 7,30% e parcela a deduzir de R$5.940.

Ao usar a fórmula, teríamos:

[(340.000,00 x 7,30%) – 5.940,00] / 340.000

O resultado seria 0,55 ou 5,55%. Essa é a alíquota efetiva que deve ser cobrada.

Se você teve um faturamento mensal de 30 mil, ao aplicar o percentual, o valor de imposto seria de R$ 1.665,88.

Quando é gerado o DAS?

O vencimento do DAS é sempre no dia 20 de cada mês. Mas se você não conseguir fazer a emissão nesse prazo, pode gerar uma segunda via.

O procedimento de emissão será o mesmo, só o valor que será diferente, atualizado com multa e juros.

Como emitir

Para emitir o DAS, você deve acessar o Portal do Simples Nacional. Mas é preciso ter o código de acesso ou o certificado digital.

Faça o login, efetue os cálculos, informe os dados solicitados e prossiga de acordo com as orientações mostradas na tela.

Você pode pagar a DAS via débito automático, com o boleto em qualquer banco, caixas eletrônicos ou lotéricas.

Por que gerar e pagar o DAS?

Deixar de pagar o DAS não é uma boa ideia. Porque, neste caso, sua empresa ficará inadimplente, o que pode trazer sérios problemas, como:

- cancelamento do CNPJ;

- perda de benefícios previdenciários (aposentadoria, auxílio-maternidade, auxílio-doença etc.);

- multas e juros sobre as parcelas vencidas;

- ter o CNPJ inscrito na Dívida Ativa, o que significa não conseguir empréstimos em bancos públicos, não poder participar de licitações e ficar em débito com o governo;

- ter a empresa excluída do Simples Nacional.

Agora você já sabe o que é o DAS e por que ele é tão importante?

O contador é uma figura muito importante nesse momento, já que ele ajudará tanto a enquadrar sua empresa corretamente, como também a realizar os cálculos todos os meses, evitando erros e incongruências que podem trazer problemas à sua empresa.Se você tem um negócio enquadrado no Simples Nacional e está com dificuldades com o DAS, venha conversar com nossos especialistas e saiba como podemos ajudá-lo.